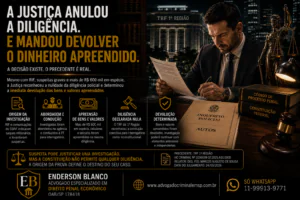

O adimplemento do débito tributário, a qualquer tempo, até mesmo após o advento do trânsito em julgado da sentença penal condenatória, é causa de extinção da punibilidade do acusado.”

Com base nesse entendimento, já consolidado na jurisprudência, a Quinta Turma do Superior Tribunal de Justiça (STJ) concedeu habeas corpus contra decisão do Tribunal de Justiça de São Paulo que havia negado a extinção da punibilidade em crime tributário porque a quitação do débito só ocorreu após o recebimento da denúncia.

O relator do pedido de habeas corpus, ministro Jorge Mussi, reconheceu que a Lei 9.964/00, que instituiu o Programa de Recuperação Fiscal (Refis), estabeleceu que a extinção da punibilidade em crime tributário só poderia ser declarada com o pagamento integral do débito, e desde que isso ocorresse antes do recebimento da denúncia.

Possibilidades ampliadas

No entanto, o ministro destacou que, com a edição da Lei 10.684/03, não foi fixado um limite temporal dentro do qual o pagamento da obrigação tributária e seus acessórios significaria a extinção da punibilidade do agente pela prática de sonegação fiscal.

“Embora tenha se instaurado certa dúvida acerca do alcance da norma em comento, pacificou-se na jurisprudência dos tribunais superiores pátrios o entendimento de que o adimplemento poderia se dar tanto antes como depois do recebimento da denúncia”, explicou o ministro.

Para Jorge Mussi, o Poder Judiciário não pode “dizer o que a lei não diz”, ou seja, inserir um marco temporal onde não existe essa previsão. Para ele, a intenção do legislador ordinário foi ampliar as possibilidades de arrecadação, “deixando transparecer que, uma vez em dia com o fisco, o Estado não teria mais interesse em atribuir-lhe uma reprimenda corporal em razão da sonegação verificada”.